Lorsque vous cherchez une mutuelle, la mention « contrat responsable » est omniprésente. Elle représente la norme (plus de 95 % du marché). Face à elle, le contrat non responsable fait figure d’exception mal connue.

Souvent, on imagine à tort que le « non responsable » est uniquement synonyme de contrat haut de gamme, réservé à une clientèle qui souhaite se faire rembourser des spécialistes très coûteux. Cependant, ce statut particulier permet aussi de créer des offres ultra-économiques.

Liberté totale, couverture minimaliste ou remboursement illimité : voici tout ce qu’il faut savoir sur ces contrats à double visage.

Le contrat non responsable : la liberté avant tout

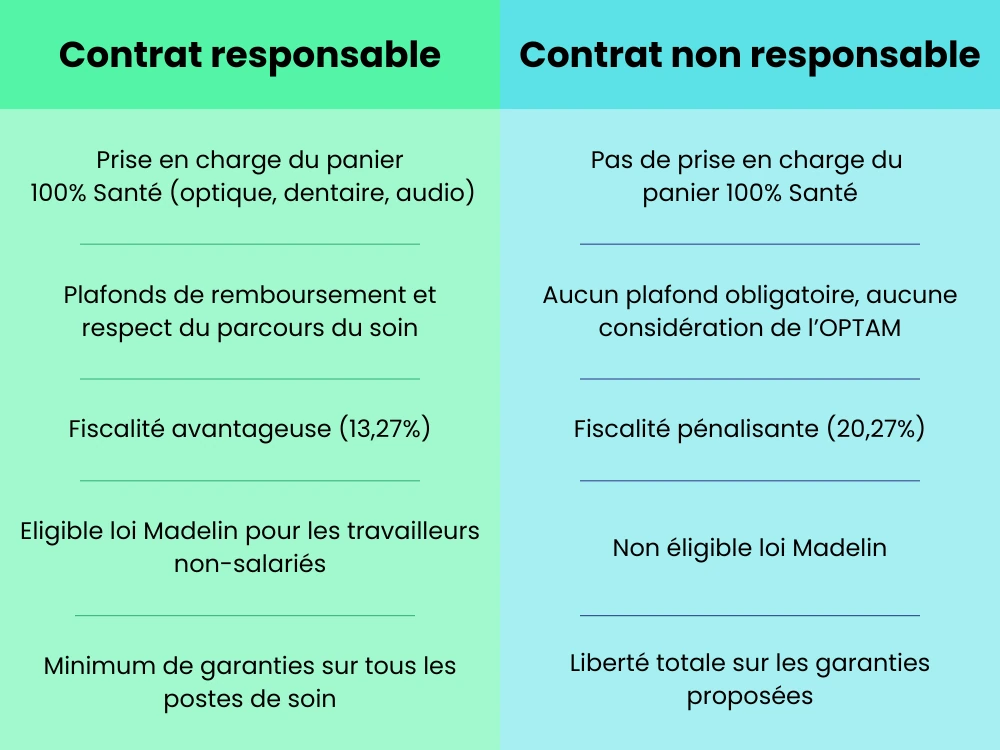

Pour comprendre, il faut rappeler la règle : un contrat « responsable » doit respecter un cahier des charges strict imposé par l’État. Cela concerne les planchers et plafonds de remboursement, la prise en charge du ticket modérateur et le panier 100 % Santé.

À l’inverse, un contrat non responsable est une complémentaire santé qui s’affranchit de ces règles. L’assureur est libre de fixer ses garanties comme il l’entend.

Cette liberté peut être utilisée dans deux directions opposées :

- Vers le haut : pour rembourser sans limite, hors des parcours de soin.

- Vers le bas : pour supprimer des garanties coûteuses et casser les prix.

Cas n°1 : Le contrat non responsable haut de gamme

Ici, l’objectif est de contourner les plafonds des contrats responsables, imposés par la loi, pour offrir une couverture maximale.

Dans un contrat responsable classique, le remboursement des dépassements d’honoraires est plafonné chez les médecins non adhérents à l’OPTAM (Option Pratique Tarifaire Maîtrisée). Avec un contrat non responsable, ce verrou saute. L’assureur peut vous rembourser intégralement, même chez des spécialistes pratiquant des tarifs très élevés (chirurgiens renommés, cliniques privées non conventionnées, etc.).

C’est pour qui ?

Pour ceux qui consultent des praticiens très chers (souvent dans les grandes métropoles) et voulant un reste à charge zéro. Quel que soit le prix de la consultation.

Cas n°2 : Le contrat non responsable économique

Puisque l’assureur n’a aucune obligation de respecter des garanties minimales, il peut concevoir une offre sur mesure pour les petits budgets.

Concrètement, un contrat non responsable peut :

- Exclure totalement certains postes coûteux comme l’optique, le dentaire ou l’audiologie (ce qu’un contrat responsable n’a pas le droit de faire totalement).

- Ne couvrir que les coups durs : par exemple, une formule « Hospitalisation seule » stricte, qui ne prend en charge que les frais liés à un séjour à l’hôpital, sans s’encombrer des soins courants.

L’objectif est ici de proposer une cotisation mensuelle extrêmement basse, en supprimant le superflu et les obligations réglementaires.

C’est pour qui ?

Pour les étudiants ou toute personne avec un budget serré qui souhaite uniquement s’assurer contre les risques graves (accidents, opérations). Tout ça sans payer pour des lunettes ou des soins dentaires dont elle n’a pas besoin.

Les 3 différences majeures avec un contrat responsable

Si vous envisagez de souscrire ce type de contrat, sachez que les différences se jouent sur la liberté de couverture, le « 100 % Santé » et surtout la fiscalité.

1. Des remboursements libres et potentiellement illimités

C’est l’argument principal de ces contrats. Dans un contrat responsable, la loi interdit de rembourser les dépassements d’honoraires au-delà d’un certain plafond pour les médecins non adhérents à l’OPTAM (Option Pratique Tarifaire Maîtrisée).

Avec un contrat non responsable, ce plafonnement saute. L’assureur peut vous proposer une prise en charge très élevée des dépassements d’honoraires, quel que soit le médecin consulté (grand chirurgien, spécialiste renommé non conventionné, etc.). C’est une solution souvent prisée par ceux qui consultent des praticiens aux tarifs libres très élevés.

2. Pas d’obligation pour le « 100 % Santé »

Le dispositif « 100 % Santé » oblige les contrats responsables à couvrir intégralement certaines lunettes, prothèses dentaires et auditives.

Les contrats non responsables n’ont pas cette obligation. Ils peuvent choisir de ne pas inclure ces paniers de soins spécifiques. Si vous tenez absolument à bénéficier de lunettes ou d’appareils auditifs entièrement remboursés via ce dispositif, un contrat non responsable pourrait ne pas être adapté.

3. Une fiscalité beaucoup plus lourde (la « punition » fiscale)

C’est le point noir qui explique la rareté de ces contrats. Pour inciter les assurés à rester dans le cadre « responsable », l’État applique une taxation punitive sur les contrats non responsables.

La Taxe de Solidarité Additionnelle (TSA) prélevée sur votre cotisation est nettement plus élevée :

- 13,27 % pour un contrat responsable.

- 20,27 % pour un contrat non responsable.

Concrètement, à garanties équivalentes, un contrat non responsable coûtera toujours plus cher car une partie significative de votre cotisation part directement en taxes.

Cependant, vous pouvez aussi bénéficier d’une version économique qui priorise vos besoins réels ou d’une version haut-de-gamme qui offre une liberté dans le choix de vos praticiens.

Conclusion : Faut-il choisir un contrat non responsable ?

Tout dépend de votre stratégie :

- Optez pour un contrat non responsable si vous avez besoin d’une liberté totale sur les dépassements d’honoraires ou si vous cherchez une assurance minimaliste pour payer le moins cher possible.

- Restez sur un contrat responsable si vous cherchez le meilleur équilibre et l’accès au 100 % Santé.

Avant de souscrire, vérifiez bien les tableaux de garanties : la liberté du contrat ne doit pas se faire au détriment de votre sécurité financière en cas de pépin.

FAQ : vos questions sur le contrat non responsable

Est-il légal de souscrire une mutuelle qui ne couvre pas tout ?

Oui, c’est tout à fait légal via un contrat non responsable. L’assureur a le droit de ne pas couvrir l’optique, le dentaire ou l’audiologie, ce qui permet de réduire drastiquement le prix de la cotisation.

Pourquoi ma taxe est-elle plus élevée sur ce contrat ?

C’est une volonté politique. Les pouvoirs publics taxent davantage les contrats non responsables (20,27 % de taxe) pour inciter les Français à choisir des contrats responsables, jugés plus vertueux et solidaires.

Puis-je avoir un contrat non responsable avec mon entreprise ?

C’est très rare. Pour que l’employeur bénéficie d’exonérations de charges sociales sur sa participation à la mutuelle, le contrat doit obligatoirement être « responsable ». Un contrat d’entreprise non responsable coûterait beaucoup plus cher à votre employeur.