L’orthodontie ne s’adresse pas qu’aux enfants et aux adolescents : un adulte peut également s’y intéresser.

Les motivations sont multiples : corriger un alignement dentaire, améliorer leur esthétique ou résoudre des problèmes fonctionnels comme des douleurs aux mâchoires.

Cependant, entreprendre un tel traitement à l’âge adulte soulève une question majeure : celle du financement. Contrairement aux soins pour les plus jeunes, la prise en charge de l’orthodontie chez l’adulte suit des règles spécifiques.

Quel est le rôle de l’Assurance Maladie pour l’adulte

En France, l’Assurance Maladie est stricte concernant l’orthodontie. Les traitements ne sont pris en charge que s’ils débutent avant le seizième anniversaire de l’assuré. Passé cet âge, la Sécurité sociale ne rembourse plus les semestres de soins réguliers.

Il existe toutefois une exception pour un seul semestre de traitement s’il est suivi d’une intervention chirurgicale sur les mâchoires.

Pour en bénéficier, le patient doit obtenir un accord préalable de sa caisse d’assurance maladie. En dehors de ce cas, le coût total du traitement reste intégralement à la charge du patient.

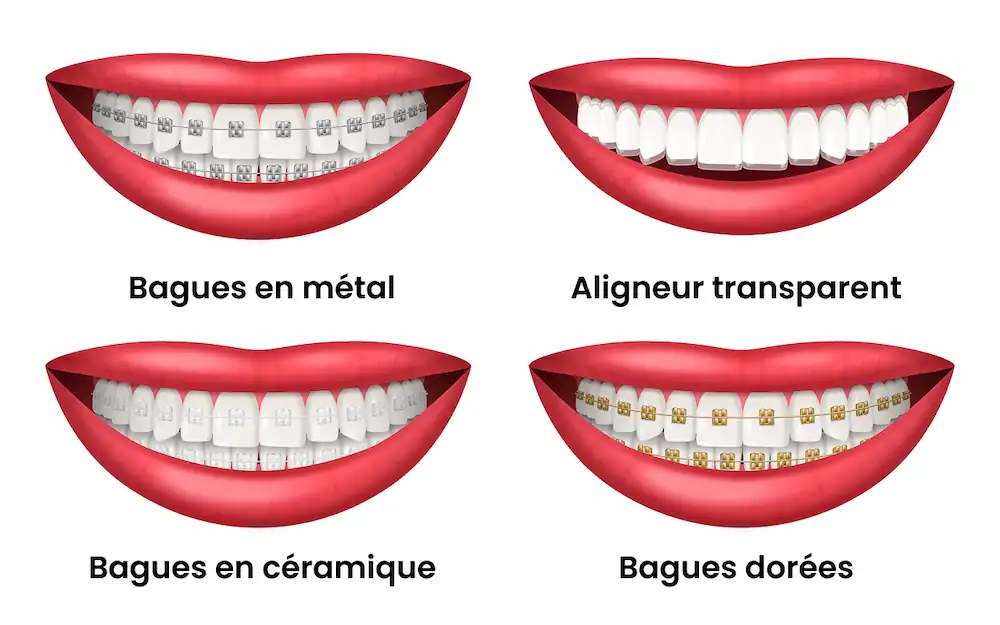

Le coût de l’orthodontie pour l’adulte

Les tarifs pratiqués par les orthodontistes sont libres. Ils varient selon la complexité du cas, la durée du traitement et la technique utilisée.

Voici les moyennes de prix observées en 2026 par semestre de soins :

- Bagues métalliques : entre 500 et 800 euros.

- Bagues en céramique (plus discrètes) : entre 800 et 1 200 euros.

- Appareils linguaux (fixés sur la face interne des dents) : entre 1 200 et 1 500 euros.

- Aligneurs transparents (gouttières amovibles) : le coût global oscille généralement entre 2 000 et 5 000 euros pour l’intégralité du traitement.

Ces montants n’incluent pas les frais annexes comme les examens préalables ou la phase de contention en fin de parcours.

L’importance d’une complémentaire santé adaptée

La complémentaire santé joue un rôle majeur dans le remboursement. Les organismes proposent généralement deux modes de prise en charge pour l’orthodontie adulte.

Le premier mode est le forfait annuel ou par semestre. L’assureur verse une somme fixe en euros définie dans le contrat. Ce système est le plus lisible pour l’assuré car il permet de calculer immédiatement son reste à charge.

Le second mode est le remboursement exprimé en pourcentage de la base de remboursement de la Sécurité sociale (BRSS). Attention, ce calcul peut être trompeur. La base de référence étant de 193,50 euros, un remboursement à 200 % signifie que vous percevrez 387 euros par semestre. Ce montant couvre souvent une part assez faible des honoraires réels.

Les étapes pour optimiser son remboursement

Avant de commencer tout soin, demandez un devis détaillé à plusieurs praticiens. Envoyez systématiquement ces devis à votre mutuelle pour obtenir une simulation de votre reste à charge.

Vérifiez également les délais de carence car certains contrats imposent une période de plusieurs mois, voire des bonus de fidélité. Anticiper votre projet permet parfois de changer de niveau de garantie au bon moment.

Conclusion

L’orthodontie pour adulte représente un investissement important pour la santé et le bien-être.

Si l’Assurance Maladie n’intervient pas, une complémentaire santé peut réduire le reste à charge.

FAQ : vos questions sur l’orthodontie à l’âge adulte

À quel âge peut-on commencer un traitement d’orthodontie adulte ?

Il n’y a pas d’âge limite. Tant que les dents sont stables et que les gencives sont saines, un traitement est envisageable, même après 60 ans.

Le traitement est-il douloureux ?

La pose de l’appareil est indolore. Une gêne ou une sensibilité peuvent apparaître durant les jours suivants chaque ajustement, mais elles s’estompent rapidement.

L’orthodontie invisible est-elle mieux remboursée ?

Le mode de remboursement dépend de votre contrat de complémentaire santé et non de la technique choisie. Cependant, comme les techniques invisibles sont plus coûteuses, le reste à charge peut être plus élevé si votre forfait n’est pas suffisant.

Que se passe-t-il en cas de changement de mutuelle en cours de traitement ?

Il est possible de changer d’assureur, mais assurez-vous que la nouvelle complémentaire prend bien en charge les traitements déjà commencés pour éviter toute rupture de remboursement.